Som medlem har du möjlighet att lämna synpunkter på- Vägledning: Krav & behovsbedömning vid flytt av försäkringssparande inom depå-och fondförsäkring. Logga in här >>>

För frågor kontakta SFM:s jurist gustav.svedenstedt@sfm.se

Som medlem har du möjlighet att lämna synpunkter på- Vägledning: Krav & behovsbedömning vid flytt av försäkringssparande inom depå-och fondförsäkring. Logga in här >>>

För frågor kontakta SFM:s jurist gustav.svedenstedt@sfm.se

Som medlem har du möjlighet att till den 17 oktober lämna synpunkter på – Vägledning: Krav & behovsbedömning vid flytt av försäkringssparande inom depå-och fondförsäkring (SFM 2022-1)

Vägledning vid flytt av försäkringssparande i fond- och depåförsäkring_v.2[74]

För frågor kontakta SFM:s jurist gustav.svedenstedt@sfm.se

Inom ramen för Regelverksnämnden i Svensk Försäkring pågår ett arbete för att utvärdera FKB och vad som bör ersätta verktyget framöver. Med anledning av att branschen använder sig av verktyget och avsaknaden av alternativ just nu, kommer FKB kunna tillhandahållas till ordinarie abonnemang till och med 2024-12-31. SFM återkommer när vi får mer information om framtida förändringar.

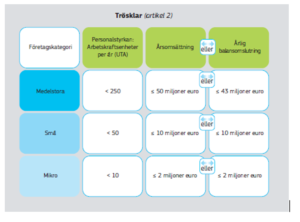

Drygt 99 procent av alla företag i EU kvalificerar sig som små eller medelstora företag och många av SFM:s medlemmar är små eller medelstora företag. Definitionen av SME (”Small and medium-sized enterprises”) är därför mycket viktig för att bedöma om ett företag uppfyller kraven som kan innebära att företaget till exempel kan tillämpa proportionalitet vid tillämpning av unionsrätten eller till och med är undantagen ett visst regelverk.

SME-definitionen framgår av en rekommendation meddelad av EU-kommissionen från 2003. Den är inte rättsligt bindande, men den är ändå att betrakta som en erkänd vägledning för företag. För att betraktas som en SME ska ett företag sysselsätta färre än 250 personer och antingen ha en årsomsättning som inte överstiger 50 miljoner euro eller en årlig balansomslutning som inte överstiger 43 miljoner euro. Om ett företag har en årlig balansomslutning som överstiger tröskelvärdet, men har en lägre omsättning än 50 miljoner euro, kan företaget fortfarande vara en SME eftersom kraven på omsättning och balansomslutning är alternativa.

Utifrån dessa tröskelvärden kan ett enskilt företag göra en bedömning om det är en SME eller inte. För att ta reda på vilka uppgifter som ska ligga till grund för den ovanstående bedömningen behöver företaget först avgöra om det är ett fristående företag, partnerföretag eller anknutet företag.

För att belysa ovanstående med ett praktiskt exempel. Om en försäkringsförmedlare äger 30 procent av aktier i ett annat bolag betraktas detta som ett partnerföretag. Försäkringsförmedlaren behöver i detta fall lägga till 30 procent av det andra företagets personalstyrka, omsättning och balansomslutning till sina egna siffror för att kunna bedöma om försäkringsförmedlaren är en SME.

EU-kommissionen har tagit fram ett hjälpmedel, en ”användarhandledning om definitionen av SMF-företag”, som på ett pedagogiskt sätt går igenom kraven för de olika delarna och innehåller exempel på olika upplägg och hur företag bör räkna utifrån olika grupp- och samarbetskonstellationer.

Här kan du läsa mer om definitionen: https://single-market-economy.ec.europa.eu/smes/sme-definition_en

SFM stärker nu förmågan inom juridik och compliance när Gustav Svedenstedt ansluter till branschorganisationen.

Gustav Svedenstedt kommer närmast från Markets & Corporate Law Nordics AB som är en del av Spotlight-koncernen och har där arbetat med risk- och compliancefrågor och juridik kopplat till bland annat värdepappersbolag och handelsplattformer och dessförinnan bl.a. med informationsövervakning på Nasdaq Stockholm och som compliance officer på Alecta, men även vid Utrikesdepartementet.

SFM är branschorganisationen för försäkringsförmedlare. SFM företräder ca 1 900 förmedlare och ca 120 bolag och föreningen har funnits sedan 1976.

Gustav Svedenstedt, jurist SFM

Pandemi, krig i Ukraina, passkaos, och långa köer på flygplatser. Förutsättningarna för resande är i gungning och inför sommarledigheter vill vi på SFM lyfta några trender, förutsättningar och bra att tänka på för resande och reseförsäkringar.

Hur ser vårt resande ut nu?

Vad gör man om något händer under min resa? – läs på!

Applicerbart på både privat-och tjänsteresor

Vad kan man själv göra för att förbereda sig inför resan?

Dessa trender och frågeställningar lyfte Marie Spångberg, SFM:s process- och medlemsansvarig, vid ett digitalt medlemsmöte den 29 juni. Marie har bred internationell erfarenhet från försäkringsbranschen, av både kris-och katastrofhantering samt travel risk management.

Har du mer tips och tankar kring resande och försäkringar, kontakta gärna Marie! Marie.spangberg@sfm.se

Glad sommar önskar vi på SFM!

Läs mer här och anmäl dig >>>

Vi lever i oroliga tider. Det som sker i den stora världens brutala verklighet slår rakt in i vår egen vardag. Rysslands krig i Ukraina drabbar inte bara människor där genom lidande och död utan också hela vår värld. Det handlar på en gång både om demokratins och rättsstatens ställning och om den globala ekonomins utveckling.

I Europa ser vi krigets konsekvenser genom stigande energipriser och genom att energi har kommit att bli den strategiska råvara som påverkar oss alla. Råvarubrist, stigande energipriser och de långsiktiga konsekvenserna av den finansiella krisens hanteringar under de senaste tio åren skapar nu en ny verklighet där inflation och prisökningar slår mot företag, hushåll och länder. Samtidigt lever vi med risken för en än mer eskalerad militär konflikt som berör fler länder än Ukraina eftersom kriget där riktar sig mot Europa. Allt detta påverkar leverenskedjor, råvarutillgångar, de finansiella marknaderna och villkoren för företag, boende och hushållen.

Därmed påverkas också försäkringsmarknaderna på en mängd olika sätt. Från aktiekurser till nya riskbedömningar. Väl fungerande försäkringsmarknader är som alltid viktiga men i tider av osäkerhet blir de ännu viktigare för att bidra till stabilitet och en viss säkerhet i osäkerheten.

Samtidigt ser vi hur klimatutvecklingen påverkar riskbedömningar samtidigt som hållbarhetsfrågorna kräver djupare analyser.

Förmedlarmarknaden är mot denna bakgrund ännu viktigare, med den kunskap, marknadsorientering och analys den kan erbjuda enskilda och företag. Rådgivning inom hela område, från finansiella placeringar och sparande till försäkringslösningar, som mildrar konsekvenserna av osäkerheterna.

Vi vill bidra med kompetens och höga standards för att göra förmedlarmarknaden ännu bättre och ännu mer kompetent. Det är uppenbart att enskilda och företag behöver råd och analyser på djupet och på bredden. Därför är det viktigt att marknaderna liksom myndigheter ser värdet av förmedling och rådgivning. Istället för att söka motarbete eller begränsa behöver vi åtgärder som gör det möjligt för fler att få råd och stöd. Försäkringsmarknaden i sin helhet kan bidra till att mildra svängningar och konsekvenser av allt som sker ikring oss för den enskilde.

Nu växer InsureEd fram som ett viktigt företag för branschens utbildning och kompetens. InsureSec börjar en ny period för att ytterligare utveckla och anpassa certifiering och licensiering till den relevans och de kunskapskrav som nu utvecklas. SFM kommer som branschorganisation bidra till att lagstiftning och myndigheters regleringar erkänner betydelsen av försäkringsmarknadens konkurrens och mångfald. Vi ska utveckla diskussionen kring hållbarhet från att vara ett begrepp som är lätt att prata om till verktyg som ger mening. Och vi ska försöka samla en vidare bransch än bara den traditionella förmedlarverksamheten till ny kunskap, utbildning och gemensamma standards. Det är så vi sätter agenda men det är också så vi säkrar branschens förutsättningar att göra ett bra jobb och växa.

Ha en skön sommar. I den värld vi lever i är det ett privilegium som vi bör unna oss för att till hösten ta tag i alla utmaningar som vi står inför.

Gunnar Hökmark, ordförande SFM

Anmälan i länk: http://app.bwz.se/sfm/b/v/?vid=279&v=1&share=1&ucrc=A6B73AA41A

För SFM:s medlemmar: Sammanfattning samt anmälan i länk:

Perspektiven kring hållbarhet vad gäller kunskap, kompetens och förståelse är många men gemensamt för hela branschen är vikten av att vara proaktiva. Med anledning av att de nya regelverket om hållbara investeringar ska börja tillämpas i närtid bjuder SFM in till en digital medlemsträff för att informera om de nya förutsättningarna.

Som medlem har du också möjlighet att skicka in frågor i förhand till SFM:s hållbarhetsbrevlåda: hallbarhet@sfm.se.

Logga in och anmäl dig i länk samt ta del av en sammanfattning inför mötet den 23 juni >>>

För frågor: info@sfm.se

Samordningsfunktionens omvärldsbevakning av penningtvätt och finansiering av terrorism nr 2 för 2022 finns nu tillgänglig: https://polisen.se/siteassets/dokument/om-polisen/penningtvatt/omvarldsbevakningar/omvarldsbevakning-april-juni-2022.pdf

Mer information från samordningsfunktionen hittar du här: www.polisen.se/penningtvatt

Om Simt:

Svenska institutet mot penningtvätt, Simpt, bildades 2016 av branschorganisationer inom den finansiella sektorn. I samverkan deltar Finansbolagens Förening, Fondbolagens förening, Föreningen Svensk Värdepappersmarknad, Sparbankernas Riksförbund, Svensk Försäkring, Svenska Bankföreningen och Svenska försäkringsförmedlares förening.

Syftet med Simpt är att ta fram branschvägledning för de finansiella företagens tolkning och tillämpning av reglerna om åtgärder mot penningtvätt och finansiering av terrorism.

För frågor: info@sfm.se

Medlemmar har möjlighet att delta på webinar den 16 juni, arrangerat av organisationen Simpt, som SFM står bakom.

Aktuella frågor på penningtvättsområdet

På seminariet ges en lägesuppdatering av arbetet i Simpt med att ta fram branschvägledning inom penningtvättsregelverket. Du får även ta del av andra aktuella ämnen på penningtvättsområdet.

När: Den 16 juni kl. 13.30-15.00

Anmälan: Registrera dig här via länken

Vidarebefordra gärna inbjudan till dina kollegor!

Program

Välkommen

Hans Lindberg, ordförande i Simpts styrgrupp

Arbetet med vägledningen

Hanna Wetter, kanslichef Simpt

Arbetet med AML-paketet

Finansdepartementet

Aktuella frågor på penningtvättsområdet

Finansinspektionen

Arbetet med återkoppling till verksamhetsutövarna

Finanspolisen

Välkommen!

Svenska institutet mot penningtvätt, Simpt, är en samverkan mellan sju branschorganisationer inom den finansiella sektorn. I samarbetet deltar Finansbolagens Förening, Fondbolagens förening, Sparbankernas Riksförbund, Svensk Försäkring, Svensk Värdepappersmarknad, Svenska Bankföreningen och Svenska försäkringsförmedlares förening. Syftet med Simpt är att ta fram vägledning för de finansiella företagens tolkning och tillämpning av reglerna om åtgärder mot penningtvätt och finansiering av terrorism.

Under SFM:s branschsamtal om hållbarhet den 8 juni samlades aktörer och intressenter i branschen för att i ett inledande samtal dela med sig av erfarenheter kring kunskap och kompetens, i förhållandet till de nya regelverken om hållbara investeringar som ska börja tillämpas i närtid. Se nedan en översikt av de regler som avses.

I samtalet deltog Per Johan Gidlund SFM, Magnus Björkman InsureSec, Hedda Hök InsureEd, Josefin Dahlén Max Matthiessen, Lingyi Lu Söderberg & Partners, Johanna Lundgren Gestlöf SPP, Andrea Ekeblad Szanto Konsumenternas Försäkringsbyrå.

Det är tydligt att perspektiven kring hållbarhet vad gäller kunskap, kompetens och förståelse är många men att gemensamt för alla aktörer är vikten av att vara proaktiva, dvs inte vänta på implementeringen av regelverken, långsiktiga och ha tålamod.

Paneldeltagarna diskuterade utmaningar med implementeringen men framför allt diskuterades hur intresse och förståelse hos kund ska kunna byggas över tid. Deltagarna var överens om att det är en brant inlärningskurva och att tid krävs för att kunna ta ett helhetsgrepp med allt från verktyg i kundmötet till detaljkunskaper om EU:s miljömål. Vikten av att bygga tillit och förtroende diskuterades eftersom hållbarhet är ett föränderligt begrepp och något som kan vara väldigt individuellt, nästan känslomässigt.

Det lyftes att hållbarhet inte är svart eller vitt och att det är viktigt att se hållbarhet i ett längre perspektiv. Ser kunden hållbarhet i det längre perspektivet i sitt pensionssparande skulle det kunna vara ett positivt sätt att få fler unga att intressera sig för sin pension, särskilt om de ställer deras val av placeringar mot den värld dem vill leva i som pensionär.

En enkel och tydlig kommunikation mot kund kommer vara viktig för att nå ut, samtidigt som den individuella kunskapen hos både branschmedlemmar och kunder varierar. Det är viktigt att skapa ett intresse hos kund och konsument kring frågorna om hållbarhet och att inlärningen och utbildning kring dessa frågor får ta plats hos både kund och bransch, över tid.

SFM lanserar en hållbarhetsbrevlåda för kunskapsinhämtning

Mot bakgrund av diskussionen i branschsamtalet, lanserar SFM idag en hållbarhetsbrevlåda riktad till branschen för att bidra i arbetet med kunskapsinhämtning kring vilka frågor och medskick som finns och är viktiga för, och i, branschen gällande hållbara investeringar i lämplighetsprövningen. Avsikten är att bygga en gemensam erfarenhet av var de största, och flesta, utmaningarna ligger och hur branschen gemensamt kan hitta ändamålsenliga lösningar.

Maila dina frågor och medskick om hållbarhet inom försäkring och finans till hallbarhet@sfm.se

Översikt av regelverket

De huvudsakliga regelverken (länk) som styr vilken information som ska finnas om investeringarna och hur branschen ska hantera de i relation till kunderna, börjar i redovisningskraven som kommer ställas på i huvudsak noterade företag, alla företag över 500 anställda, banker och försäkringsbolag (CSDR). Det första år rapporteringen sker som tidigast 2024 för år 2023.

Från och med 1 januari 2023 är avsikten att det ska finnas information om försäkringsprodukterna och fonder, tillgängliga för försäkringsförmedlare och kunder att ta del av, som beskriver i vilken utsträckning de matchar mot de olika kriterierna för hållbara investeringar, genom SFDR.

Den 2 augusti 2022 ska reglerna under IDD om hållbarhetspreferenser* börja tillämpas i lämplighetsbedömningen av kunder som får rådgivning om försäkringsbaserade investeringsprodukter. De nya reglerna förutsätter också att bl.a. försäkringsförmedlare har nödvändig kunskap i relation till hållbarhetspreferenser, för att bl.a. kunna informera kunderna om olika aspekter som de kan ta hänsyn till när de bestämmer sina preferenser.

Här kan du som medlem ta del av SFM:s presentation från den 8 juni under vårt Branschsamtal >>>

Per Johan Gidlund, vd SFM

SFM delar för andra året i rad ut pris till årets försäkringsprodukt- sjukvårdsförsäkring i SFM:s årliga undersökning tillsammans med Brilliant. Då intresset kring sjukvårdsförsäkring är stort har SFM i årets undersökning även tagit reda på den främsta orsaken till valet av försäkringsbolag med den bästa produkten.

Sjukvårdsförsäkring är en viktig produkt för alltfler förtagare i Sverige och marknaden växer. I dagarna publicerade Svensk Försäkring ny statistik kring sjukvårdsförsäkring som visar på en ökning av försäkringar med hela 5 procent mellan 2020 och 2021. I slutet av 2021 omfattades 723 000 personer av en sjukvårdsförsäkring.

På Företagarna ser man bland sina medlemmar det växande behovet av sjukvårdsförsäkring och skälen till detta.

SFM:s undersökning kring den främsta orsaken till valet av bästa försäkringsbolag för sjukvårdsförsäkring visar på att innehållet i produkten är viktigast följt av enkla att arbeta med.

Euro Accident tog för andra året i rad hem priset för bästa sjukvårdsprodukt och SFM har frågat varför man tror man även i år tar hem vinsten.

Emilie Wiklund, kommunikationschef SFM

emilie.wiklund@sfm.se

2022 års stämma hölls den 24 maj på Hotel Skeppsholmen i Stockholm.

Robert Bergqvist, senior ekonom SEB, höll på föreningsstämman ett föredrag om konjunkturen, inflationen och ränteläget – varefter han tillsammans med Staffan Hansén, vd SPP, och Jon Arnell, Head of Investment Strategy, Max Matthiessen diskuterade effekterna i marknaden och svarade på frågor. Panelen diskuterade hur omvärlden nu kommer att reagera på höjd inflation, vilket det var många år sedan det inträffade, samtidigt som många idag inte känt av kraftiga ränteökningar som vi såg i början av 90-talet. Här kan du som medlem ta del av Roberts presentation: SFM 24 maj 2022 BERGQVIST

Engagemang och enkla att arbeta med avgörande i branschen

Det är nu fjärde året i rad SFM tillsammans med Brilliant Future genomfört en omfattande undersökning bland SFM:s medlarmmar om vilka försäkringsbolag som har de bästa förmedlardiskarna och anledningen till detta. Undersökningen är baserad på kvantitativ data och baseras på svar från närmare 800 försäkringsförmedlare och administratörer runt om i landet tillsammans med upp emot 6000 omdömen.

Idag presenteras vinnarna i samtliga kategorier

Förmedlarnas val av livförsäkringsbolag: Euro Accident

Administratörernas val av livförsäkringsbolag: Euro Accident

Förmedlarnas val av sakförsäkringsbolag: If

Administratörernas val av sakförsäkringsbolag: Dina

Årets försäkringsprodukt, sjukvårdsförsäkring: Euro Accident

De viktigaste faktorerna för ett högt betyg:

Pris för årets försäkringsprodukt, sjukvårdsförsäkring, är med i undersökningen för andra året i rad då intresset varit stort kring försäkringen och det är en viktig fråga för kunderna till SFM:s medlemmar, som många är små- och medelstora företagare. Frågan om sjukvårdsförsäkring har därför utökats och där visar det sig att innehållet i produkten varit avgörande tillsammans med att bolaget är enkla att arbeta med.

Euro Accident tog hem priser även förra året och SFM har frågat om vad de tror leder till att de även i år tog hem flera priser?

Presskontakt: emilie.wiklund@sfm.se

Undersökning – Årets förmedlardisk 2021 SFM:Brilliant

SFM bjuder in till branschsamtal om hållbarhet, inbjudan och anmälan i länk >>>

Det är snart 4 år sedan GDPR trädde i kraft, SFM:s jurist Henrik Sandell ger en kommentar på vad som varit aktuellt den senaste tiden. Avsikten är att bjuda in till ett SFM-webinar i juni. Mer info kommer.

Det är snart 4 år sedan GDPR trädde i kraft. Företag som försäkringsförmedlare behandlar personuppgifter för sina anställda och kunder och ska därmed följa GDPR.

Det finns mycket att ha koll på. Bland annat att föra ett register över de olika behandlingarna, ha rutiner för analys innan företaget börjar använda nya system, rutiner för hur man besvarar personer som ställer frågor om personuppgiftsbehandlingen, avtal med samarbetspartners och rutiner för incidenthantering och eventuell anmälan av incident till Integritetsskyddsmyndigheten (IMY), fd Datainspektionen.

Förmågan att hantera informationssäkerhetsrisker och hantera personuppgifter korrekt handlar ofta om mer än tekniska och kontraktuella åtgärder. Vid incidenter har det visat sig att det oftare handlar om

organisatoriska brister och att mänskliga faktorn utgör de största problemen.

Orsaker till incidenter

Sommaren 2021 kom en rapport från IMY som beskriver de anmälda personuppgiftsincidenterna senaste året. Mer än hälften av de ca 4600 anmälda incidenterna berodde på den mänskliga faktorn.

IMY lämnar i rapporten flera rekommendationer till marknaden för att bättre kunna förebygga incidenter och för att minska konsekvenserna vid inträffad incident.

Bland annat nämns vikten av rutiner för att upptäcka, dokumentera, anmäla och hantera incidenter. IMY rekommenderar att tekniska åtgärder också måste kompletteras med löpande utbildning för ökad medvetenhet. I de undersökning från 2019 som rapporten hänvisar till visade det sig att många nyanställda inte får en introduktion kring hantering av personuppgifter och ännu färre, endast 36 %, får löpande utbildning i hantering av personuppgifter och informationssäkerhet. Kontinuerlig information till medarbetare behövs. Bland annat kring rutiner för personuppgifter i e-post, hur personuppgifter hanteras i laptops och mobiler, vikten av att inte öppna länkar från okända avsändare mm. En annan rekommendation i rapporten behandlar vikten av god behörighetsstyrning. Den vanligaste orsaken till incidenter är obehörig åtkomst och obehörigt röjande. Bara för att en person är anställd på ett bolag har denne inte rätt att se alla slags personuppgifter som behandlas där. Det behövs tydliga rutiner för att behörigheter tilldelas rätt personer internt. Dessa behörigheter måste sedan löpande kontrolleras, följas upp och åtkomstkontroller ska göras.

Fler sätt att förebygga risker

Många verksamheter har behov av en gap-analys för att se om rätt rutiner är på plats, om de är rätt dokumenterade, om de behöver uppdateras och om de fungerar i praktiken. Många behöver även en nystart kring utbildning av personalen. Det har visat sig att många arbetsgivare fortsatt använder samma utbildningsmaterial som användes inför GDPR:s inträde 2018. Det betyder att utbildningarna delvis kan vara inaktuella, men även att de blir tråkiga för personalen att genomföra varje år. InsureEd är ett exempel på utbildningsinstitut som kan anlitas www.insureed.se

Även en övning i incidenthantering kan vara en viktig och även ha det som en återkommande aktivitet. Som komplement till instruktioner och utbildningar finns ibland tekniska lösningar att ta till för att upptäcka när personal gör fel. Det finns program som kan upptäcka om personal lägger upp personuppgifter i system där det inte får förekomma. Det kan röra sig om program som till exempel identifierar kombinationer av siffor som liknar personnummer.

Det är inte möjligt att ta höjd för allt. Att efter en incident kunna visa att den inträffat trots att åtgärder i linje med IMY:s rekommendationer har vidtagits kan, men det är inte självklart, eventuellt leda till mindre omfattande sanktioner. Skadan för registrerade personer, affärshemligheter och verksamhetens goda rykte kan dock ändå ha inträffat.

Här är en länk till IMY med exempel på typiska företagsfrågor

https://www.imy.se/vanliga-fragor-och-svar/?selectedSection=business

Kontakta info@sfm.se för frågor.

|